领先的数字化应用服务商

前言

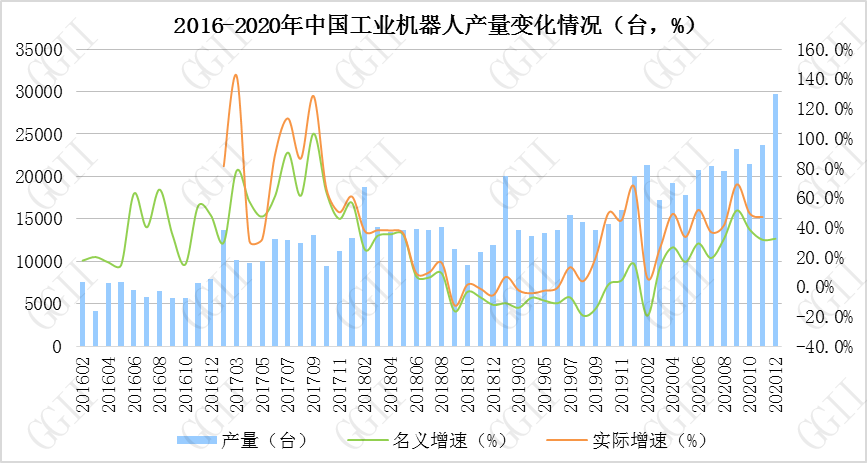

精密减速器市场景气度与工业机器人市场正相关,同时亦受到下游制造业景气度的影响。2020年虽然受到疫情的影响,但中国市场复工复产在二季度基本完成,海外疫情的蔓延,直接的结果是中国嫁接了大部分海外市场产能,降本增效的迫切度增强,对于机器人的需求实现超预期增长,2020年中国工业机器人产量完成237068台,同比增长19.1%,对于减速器的需求带动明显,减速器市场在2020年同样迎来拐点,实现同比增长。

GGII认为,在智能制造转型升级的大环境背景下,在政策刺激、社会人口结构老龄化、人力成本上升等多种因素的影响下,制造企业对工业机器人的需求是长期趋势,短期的波动主要是由于宏观环境变化影响导致,加上下游制造业的分化趋势显现,向上传导至机器人领域,呈现的是需求的逐渐细分化,“十四五”开局之际,对于以机器人为代表的智能制造设备的支持是确定的,“十四五”期间,机器人产业将迎来新目标、新挑战、新气象。

从需求的角度看,新增的工业机器人需求是减速器产业发展的主要驱动力。此外,减速器本身有额定的使用寿命,需要定期更换,即存量市场的更换亦是需求方向之一。工业机器人的工作寿命一般为8-10年,期间减速器作为传动、承重部件,磨损不可避免,其使用寿命通常在两年左右。因而,当前保有的工业机器人维修保养亦需要大量的减速器替换。

回顾过去几年,减速器厂商经历了2017年“供不应求”的黄金时代,2018年“供过于求”的白银时代,2019年“求生存”的青铜时代,2020年虽然受到疫情的影响,开局受到消极情绪的主导,但自二季度开始受益于机器人市场的回暖,减速器市场迎来新转机。

市场变化的速度远远超出想象,量价齐跌的当下,减速器行业作为重资产投资的典型代表,众多已入局的企业面临进退维谷的境地,甚至有的企业已悄然退出。

可以看到的是,减速器领域的新进企业仍然在增加,作为典型的“硬骨头”,从国家到地方政府均在积极扶持相关企业的发展,过去的一年里,我们还看到不少国资企业亦在布局减速器相关的业务,可以预见的是,未来五年减速器仍将是中国重点发展的核心零部件,机器人国产化替代进程的加快将在很大程度上带动国产减速器的发展。

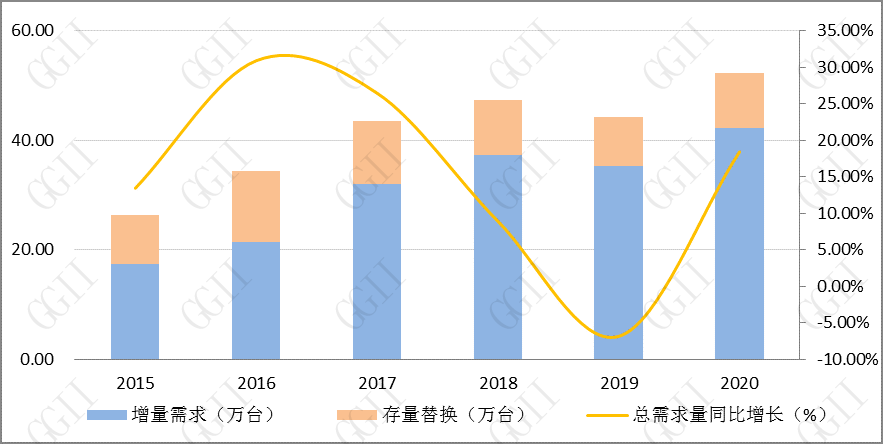

GGII数据显示,2020年中国工业机器人减速器增量需求为42.25万台,同比增长19.99%,存量替换量为10.04万台,同比增长12.18%,总需求量为52.29万台,同比增长18.41%,市场迎来拐点。主要原因是工业机器人行业的需求回暖,新增需求增长迅速,大部分减速器厂商均迎来业绩的增长。

2015-2020年中国工业机器人减速器国内需求情况(万台,%)

数据来源:高工机器人产业研究所(GGII)

GGII认为,从长期来看,在智能制造转型升级的大环境背景下,在政策刺激、社会人口结构老龄化、人力成本上升等多种因素的影响下,制造企业对工业机器人需求逐渐释放,将拓展减速器市场增量空间,同时,减速器本身有额定的使用寿命,需要对当前保有的工业机器人定期更换。随着数字化进程的加快推进,机器换人将受益其中,预计未来几年年减速器市场增长的确定性进一步增强,GGII预计,2021-2025年,中国工业机器人用减速器需求总量在380-406万台左右。

GGII在对减速器企业、工业机器人企业调研的基础上,结合对国内外机器人行业领军人物的面对面采访,收集了大量的第一手资料,为本报告的编写提供了坚实的基础依据。

在充分调查的基础上,高工机器人产业研究所(GGII)编制了《2021年中国工业机器人减速器行业调研报告》。本报告对2020年及未来几年,中国工业机器人行业的市场发展特点、主要产品市场份额、产量规模、各应用领域产品需求、市场发展趋势、行业发展环境等进行了详细的研究和分析。

GGII希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解机器人产业的人士,提供准确并具备参考价值的机器人行业数据及调研报告。